마이크론 테크놀로지는 DRAM과 NAND 플래시 메모리 시장에서 글로벌 3위를 차지하며, HBM3E 기술과 232단 3D NAND로 AI 시대 메모리 혁신을 주도하는 미국 반도체 제조사입니다.

마이크론 테크놀로지의 역사와 현재

1978년 아이다호주 보이시에서 설립된 마이크론 테크놀로지(Micron Technology)는 메모리 반도체 산업의 역사를 함께한 기업입니다.

워드 파킨슨, 조 파킨슨, 데니스 윌슨, 더그 피트먼 4명의 공동 창업자가 지역 투자자들의 자금으로 시작한 이 회사는 1981년 첫 번째 웨이퍼 제조 설비를 완성하고 64킬로비트 DRAM 칩 생산에 돌입했습니다.

1985년 일본 기업들의 저가 덤핑 공세로 미국 메모리 반도체 기업들이 대거 시장을 떠났을 때도 마이크론은 생존했습니다.

인텔조차 DRAM 사업을 포기한 시기였지만, 저비용 제조에 집중한 마이크론은 미국 유일의 DRAM 생산업체로 남았습니다.

2012년 일본의 엘피다 메모리를 25억 달러에 인수하며 글로벌 경쟁력을 강화했고, 현재는 전 세계 반도체 기업 매출 순위 상위권에 속하는 글로벌 반도체 기업으로 성장했습니다.

2024년 기준 마이크론의 시가총액은 2,600억 달러를 넘어섰으며, 전 세계 53,000명의 직원이 근무하고 있습니다.

메모리 반도체 시장에서의 위치

메모리 반도체 시장 점유율 (2024년 기준)

| 구분 | 삼성전자 | SK하이닉스 | 마이크론 테크놀로지 |

|---|---|---|---|

| DRAM 점유율 | 42.9% | 34.5% | 19.6% |

| NAND 점유율 | 31.1% | 17.8% | 13.0% |

| 시장 순위 | 1위 | 2위 | 3위 |

마이크론은 DRAM 시장에서 약 20%의 점유율로 3위를 차지하고 있으며, NAND 플래시 시장에서도 5위권 내 위치를 유지하고 있습니다.

삼성전자와 SK하이닉스가 압도적인 1-2위를 차지하고 있지만, 마이크론 테크놀로지는 북미 시장에서의 강점과 기술 혁신으로 경쟁력을 확보하고 있습니다.

특히 2024년부터 본격화된 HBM3E 메모리 공급에서 마이크론은 엔비디아의 H200 GPU에 탑재되는 핵심 공급사로 자리잡았습니다.

HBM3E

Micron HBM3E memory is advancing the rate of AI innovation and is designed to keep data flowing though the most demanding data center workloads.

www.micron.com

마이크론의 CEO 산제이 메로트라는 2024년과 2025년 HBM 생산량이 이미 완판되었다고 밝혔으며, 2025년 하반기에는 전체 DRAM 시장 점유율과 동등한 수준의 HBM 시장 점유율을 달성할 것으로 예상됩니다.

Micron DRAM 기술의 핵심

마이크론의 DRAM 기술은 1β(1-beta) 공정을 기반으로 하며, 업계 최고 수준의 전력 효율성을 자랑합니다.

DRAM 제품 라인업

클라우드 서버용 DDR5 메모리는 최대 6,400MT/s의 속도를 지원하며, 엔터프라이즈 시장에서 높은 평가를 받고 있습니다.

모바일 기기용 LPDDR5X는 8,533MT/s의 데이터 전송 속도를 제공하며, 스마트폰과 태블릿의 성능 향상에 기여하고 있습니다.

서버 메모리 시장에서 마이크론은 안정성과 신뢰성을 강점으로 내세우며, 데이터센터 고객들의 신뢰를 얻고 있습니다.

HBM 기술의 혁신

2024년 가장 주목받는 기술은 단연 고대역폭 메모리인 HBM입니다.

마이크론의 HBM3E 8-high 24GB 스택은 9.2GT/s의 데이터 전송률과 1.2TB/s 이상의 대역폭을 제공합니다.

경쟁사 대비 30% 낮은 전력 소비로 AI 학습과 추론 작업에서 뛰어난 효율성을 보여주고 있습니다.

2024년 2월부터 양산에 돌입한 8단 HBM3E에 이어, 2025년 초에는 12단 36GB HBM3E의 본격 생산을 시작했습니다.

AnandTech Forums: Technology, Hardware, Software, and Deals

Seeking answers? Join the AnandTech community: where nearly half-a-million members share solutions and discuss the latest tech.

forums.anandtech.com

12단 제품은 8단 대비 50% 높은 용량을 제공하면서도 20% 낮은 전력을 소비하는 혁신적인 성능을 자랑합니다.

마이크론은 엔비디아 H200 텐서 코어 GPU의 공식 HBM3E 공급사로 선정되었으며, AMD의 Instinct MI350X 시리즈 GPU에도 HBM3E를 공급할 예정입니다.

2024 회계연도에 수억 달러의 HBM 매출을 기록했으며, 2025 회계연도에는 수십억 달러 규모로 급증할 것으로 전망됩니다.

1γ(1-gamma) 공정 전환

마이크론은 2025년 극자외선(EUV) 장비를 활용한 1γ(1-gamma) DRAM 공정 기술 양산을 준비 중입니다.

이는 10나노 이하 미세 공정으로, 칩 면적당 용량을 증가시키고 전력 효율을 더욱 개선할 수 있는 차세대 기술입니다.

Micron NAND와 SSD 제품군

마이크론의 NAND 플래시 기술은 3D 적층 구조를 통해 지속적으로 발전하고 있습니다.

3D NAND 기술 발전

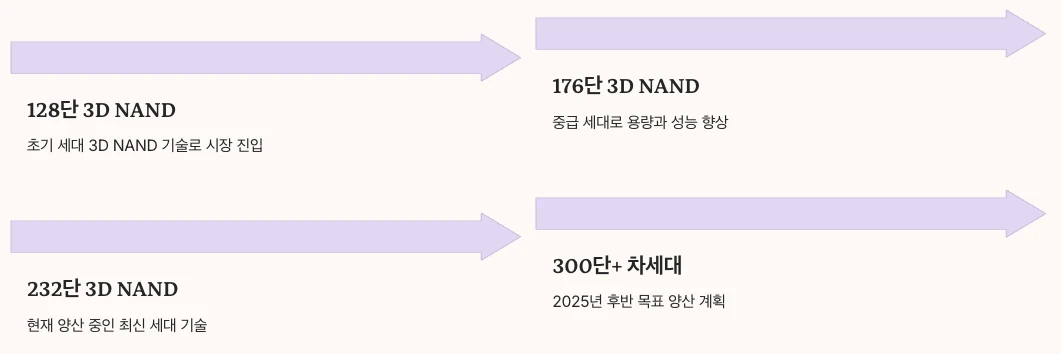

마이크론은 128단, 176단을 거쳐 현재 232단 3D NAND 기술을 양산하고 있습니다.

CTF(Charge Trap Flash) CuA(CMOS under Array) 구조를 채택하여 높은 집적도와 성능을 동시에 달성했습니다.

G8, G9 세대 NAND는 데이터센터 SSD와 엔터프라이즈 스토리지 솔루션에 적용되며, 업계 최고 수준의 성능을 제공합니다.

경쟁사인 삼성전자가 286단 V9, SK하이닉스가 238단 제품을 출시하며 경쟁이 치열하지만, 마이크론도 2025년 후반 300단 이상의 차세대 NAND 양산을 목표로 하고 있습니다.

Crucial 브랜드 SSD

일반 소비자들에게 마이크론은 Crucial 브랜드로 더 친숙합니다.

DRAM, Solid State Drive (SSD) & Memory Upgrades

Find compatible DRAM memory and SSD upgrades for your PC or Laptop with our Crucial Advisor tool or Crucial System Scanner.

www.crucial.com

Crucial P3 Plus는 176단 3D TLC NAND를 탑재하여 순차 읽기 속도 5,000MB/s 이상을 제공합니다.

Crucial P5 Plus는 PCIe 4.0 인터페이스를 활용한 고성능 NVMe SSD로, 최대 6,600MB/s의 읽기 속도를 자랑합니다.

MX500은 SATA SSD 시장에서 가성비와 안정성으로 꾸준한 인기를 얻고 있는 베스트셀러 제품입니다.

데이터센터 SSD 솔루션

엔터프라이즈 시장을 위한 Micron 9400 시리즈는 PCIe 4.0 기반으로 최대 10,000MB/s의 순차 읽기 성능을 제공합니다.

데이터센터의 스토리지 티어링, 빅데이터 분석, AI 학습 데이터 저장소로 활용되며, 높은 내구성과 신뢰성을 보장합니다.

글로벌 반도체 기업으로서의 전략

마이크론의 글로벌 제조 네트워크는 미국, 싱가포르, 일본, 대만 등에 걸쳐 있습니다.

미국 내 대규모 투자

2024년 바이든 행정부는 칩스법(CHIPS Act)의 일환으로 마이크론에 61억 4천만 달러의 보조금과 75억 달러의 저금리 대출을 승인했습니다.

이는 인텔 파운드리에 이어 두 번째로 큰 규모의 지원입니다.

뉴욕주 시라큐스에 2029년까지 두 곳의 메모리 공장을 건설하며, 20년간 1,200억 달러(약 168조 원)를 투자할 계획입니다.

아이다호 보이시의 R&D 공장은 2026년까지 확장하여 차세대 메모리 기술 개발의 핵심 거점으로 활용될 예정입니다.

이번 투자로 7만 개 이상의 일자리가 창출될 것으로 백악관은 전망했습니다.

아시아 제조 거점 확대

싱가포르 공장은 150억 달러 이상의 투자를 받아 3D NAND 생산의 핵심 거점으로 운영되고 있습니다.

50만 제곱피트(약 46,000㎡) 규모의 클린룸을 갖춘 이 시설은 AI와 자율주행 기술에 필수적인 고성능 NAND를 생산합니다.

일본 히로시마 공장은 당초 2027년 가동 예정이었으나 1년 앞당겨 2026년 조기 개소할 계획이며, HBM 생산에도 EUV 장비를 도입할 예정입니다.

대만에서는 AU Optronics로부터 인수한 두 개 시설을 HBM 전용 DRAM 공장으로 전환하고 있으며, 2025년 내 가동을 목표로 하고 있습니다.

반도체 산업 동향과 마이크론의 대응

반도체 산업은 2024년 역사적인 반등을 기록했습니다.

Semiconductor Industry Association | SIA | Voice of the Semiconductor Industry

Semiconductors Power the Modern World Semiconductors enable the systems and products that we use to work, communicate, travel, entertain, harness energy, treat illness, make new scientific discoveries, and more. 2025 Policy Agenda > Semiconductor Supply Ch

www.semiconductors.org

AI 인프라 투자 급증으로 메모리 반도체 매출은 전년 대비 78% 증가한 1,700억 달러를 달성했으며, 2025년에는 2,000억 달러를 돌파할 것으로 예상됩니다.

마이크론은 이러한 시장 성장의 핵심 수혜자로, 2024년 12월 실적 발표에서 주당 순이익 3.03달러, 매출 113억 2천만 달러로 시장 예상치를 상회했습니다.

2025 회계연도 1분기 가이던스는 매출 87억 달러, 조정 영업이익률 39.5%로 제시되며 강력한 실적 개선을 예고했습니다.

메모리 반도체 시장 점유율 경쟁

글로벌 메모리 반도체 시장은 삼성전자, SK하이닉스, 마이크론 테크놀로지 3사가 과점하고 있습니다.

DRAM 시장 구도 변화

2025년 1분기 기준, SK하이닉스가 36%의 점유율로 처음으로 삼성전자(34%)를 제치고 1위를 차지했습니다.

이는 HBM 판매 호조에 힘입은 결과로, 마이크론은 25%로 3위를 유지했습니다.

전 분기 대비 삼성과 마이크론의 격차는 16.9%p에서 9%p로 크게 좁혀졌습니다.

HBM 시장에서의 약진

2024년 HBM 시장에서 SK하이닉스가 52.5%, 삼성전자가 42.4%, 마이크론이 5.1%를 차지했습니다.

그러나 마이크론은 HBM3E 조기 양산과 엔비디아 인증 획득으로 빠르게 시장 점유율을 확대하고 있습니다.

2025년 하반기에는 HBM 시장에서도 전체 DRAM 점유율에 준하는 20% 수준을 달성할 것으로 전망됩니다.

HBM 시장 규모는 2024년 약 170억 달러에서 2025년 340억 달러로 2배 증가할 것으로 예상되며, 2030년까지 DRAM 시장의 50% 이상을 차지할 전망입니다.

차세대 메모리 기술 개발

메모리 반도체 기술은 미세 공정의 한계에 직면하며 새로운 혁신이 요구되고 있습니다.

3D DRAM의 미래

현재 DRAM은 평면(2D) 구조로 10나노급 공정 미세화를 통해 발전해왔습니다.

그러나 D1b(10나노급 5세대) 이후 미세화의 물리적 한계가 명확해지고 있습니다.

이에 따라 NAND 플래시처럼 셀을 수직으로 적층하는 3D DRAM 기술이 차세대 해법으로 주목받고 있습니다.

마이크론은 3D DRAM 특허를 30개 이상 보유하고 있어 삼성전자, SK하이닉스 대비 2~3배 많은 기술적 우위를 확보하고 있습니다.

삼성전자는 2030년 3D DRAM 상용화를 공식화했으며, 수직 채널 트랜지스터(VCT) 기술을 핵심으로 개발 중입니다.

마이크론 역시 적극적인 3D DRAM 연구개발을 진행 중이며, 업계 전문가들은 2028~2030년 사이 3D DRAM 양산 경쟁이 본격화될 것으로 전망합니다.

HBM4 로드맵

2024년 7월 공개된 HBM4 예비 사양은 2048비트 인터페이스를 채택하여 HBM3E 대비 대역폭을 2배로 늘립니다.

24Gb, 32Gb DRAM 레이어를 최대 6.40GT/s 속도로 구동하며, 4단부터 16단까지 다양한 구성을 지원합니다.

SK하이닉스는 2025년 초 12단 HBM4 샘플링을 시작했으며, 삼성전자는 2025년 말 양산을 목표로 합니다.

마이크론도 전용 Cloud Memory Business Unit을 신설하며 HBM4 개발에 박차를 가하고 있습니다.

Micron Technology 역사의 주요 이정표

1978-1990년대: 창업과 생존

1978년 설립, 1981년 64Kb DRAM 생산 시작으로 반도체 산업에 진입했습니다.

1985년 일본 기업들의 덤핑 공세 속에서도 저비용 제조 전략으로 생존에 성공했습니다.

1994년 설립자 조 파킨슨이 물러나고 스티브 애틀턴이 CEO로 취임하며 새로운 성장기를 맞이했습니다.

2000-2010년대: 글로벌 확장

1998년 텍사스 인스트루먼트의 메모리 사업, 2001년 도시바의 메모리 사업을 인수하며 다국적 기업으로 도약했습니다.

2012년 일본 엘피다 메모리를 25억 달러에 인수하여 DRAM 시장 점유율을 크게 확대했습니다.

2004~2005년 DRAM 가격 담합 조사에서 당국과 협력하여 벌금을 면제받았습니다.

2020년대: AI 시대의 도약

2023년 메모리 수요 약화로 적자 전환했으나, 2024년 AI 붐과 함께 역대급 실적 개선을 달성했습니다.

HBM3E 조기 양산으로 엔비디아 H200 GPU의 핵심 공급사로 부상했습니다.

2024년 칩스법 보조금 61억 달러 확보, 미국 내 대규모 투자로 제조 역량을 강화하고 있습니다.

모바일 메모리 시장에서의 입지

스마트폰과 태블릿 시장에서 마이크론의 모바일 메모리는 중요한 위치를 차지합니다.

LPDDR5와 LPDDR5X DRAM은 삼성, 애플, 샤오미 등 주요 스마트폰 제조사에 공급되고 있습니다.

최대 8,533MT/s의 속도를 지원하는 LPDDR5X는 AI 기능이 탑재된 프리미엄 스마트폰의 필수 부품입니다.

모바일용 UFS 스토리지도 공급하며, 빠른 앱 실행과 멀티태스킹 성능 향상에 기여하고 있습니다.

마이크론의 모바일 사업부(MBU)는 전체 매출의 약 25%를 차지하며, 5G와 AI 스마트폰 확산에 따라 지속 성장할 전망입니다.

반도체 제조사로서의 경쟁력

마이크론이 삼성전자, SK하이닉스와 경쟁하며 시장 3위를 유지할 수 있는 이유는 무엇일까요?

기술 혁신 속도

HBM3E 조기 양산, 232단 3D NAND, 1β DRAM 공정 등 핵심 기술에서 경쟁사와 대등하거나 일부 앞서는 수준을 유지합니다.

특히 3D DRAM 특허 보유 수에서는 삼성, SK하이닉스를 크게 앞서며 차세대 기술 주도권을 확보하고 있습니다.

북미 시장 강점

미국 정부의 칩스법 지원과 현지 생산 확대로 북미 고객사들에게 안정적인 공급망을 제공합니다.

애플, 엔비디아, AMD 등 미국 빅테크 기업들과의 긴밀한 협력 관계가 경쟁 우위로 작용합니다.

전력 효율성

마이크론의 HBM3E는 경쟁사 대비 30% 낮은 전력 소비를 자랑하며, 데이터센터 운영 비용 절감에 기여합니다.

이는 환경 규제가 강화되는 시대에 중요한 차별화 요소입니다.

유연한 생산 전략

글로벌 제조 네트워크를 활용한 리스크 분산과 수요 변화에 대한 신속한 대응력을 갖추고 있습니다.

싱가포르, 대만, 일본 등 아시아 거점과 미국 본토 생산의 균형잡힌 포트폴리오가 강점입니다.

미래 전망과 투자 계획

마이크론의 미래는 AI 인프라 확장과 함께 밝게 전망됩니다.

HBM 시장 주도권 경쟁

2025년 HBM 매출은 수십억 달러 규모로 급증할 것으로 예상되며, 전체 DRAM 매출의 상당 부분을 차지할 전망입니다.

엔비디아 B300, AMD MI350X 등 차세대 AI 가속기에 HBM3E 12단 공급이 확대될 예정입니다.

2026년 이후 HBM4 양산으로 기술 리더십을 유지하며 시장 점유율 20~25%를 목표로 합니다.

제조 역량 대폭 확대

2025~2030년 미국 내 1,200억 달러 투자로 세계 최대 규모의 메모리 팹을 건설합니다.

싱가포르, 일본, 대만에서도 HBM 전용 생산 라인을 증설하며 공급 능력을 배가할 계획입니다.

열 압착 본더(TCB) 등 HBM 핵심 장비를 대량 확보하며 생산 병목을 해소하고 있습니다.

차세대 기술 선점

3D DRAM 상용화를 2028~2030년으로 목표하며, 업계 최다 특허를 바탕으로 기술 표준화를 주도할 계획입니다.

300단 이상 3D NAND, QLC 및 PLC(5비트 셀) 기술 개발로 스토리지 용량 혁신을 이어갈 예정입니다.

시장 분석가 전망

48명의 애널리스트 평균 목표가는 146.65달러로, 2024년 12월 기준 주가 대비 20% 이상 상승 여력이 있다고 평가됩니다.

2025~2027년 연평균 성장률(CAGR)은 30% 이상으로 예상되며, AI 시대 핵심 수혜주로 분류됩니다.

결론

마이크론 테크놀로지는 47년 역사를 가진 메모리 반도체의 거인입니다.

DRAM 시장 3위, NAND 시장 5위의 위치에서 HBM3E 조기 양산과 차세대 기술 특허로 경쟁력을 강화하고 있습니다.

AI 인프라 투자 급증, 데이터센터 확장, 자율주행차 보급 등 메가트렌드가 마이크론의 성장을 뒷받침합니다.

칩스법 보조금 61억 달러, 20년간 1,200억 달러 투자로 미국 반도체 자급률 향상에도 핵심 역할을 수행할 것입니다.

삼성전자, SK하이닉스와의 치열한 경쟁 속에서도 기술 혁신과 전략적 제휴로 글로벌 반도체 기업으로서의 입지를 공고히 하고 있는 마이크론 테크놀로지의 행보를 주목할 필요가 있습니다.

메모리 반도체 시장의 미래는 곧 마이크론의 미래이며, AI 시대를 이끌 핵심 기업으로서 마이크론의 역할은 더욱 커질 것입니다.

같이 보면 좋은 글

AI 반도체 경쟁 분석 AMD MI300 vs NVIDIA H100 비교

인공지능(AI) 시장의 두 거인, AMD와 NVIDIA가 선보인 대표 AI 가속기 MI300과 H100을 심층 비교합니다. 이 글에서는 아키텍처, 성능 벤치마크, 메모리, 확장성, 총 소유 비용(TCO)까지 모든 측면을 분석하

notavoid.tistory.com

궁극의 LLM 서빙 성능 | AMD MI300을 위한 ROCm vLLM 최적화 튜토리얼 (PyTorch 사례 포함)

AMD MI300 GPU의 잠재력을 최대한 활용하기 위한 완벽 가이드입니다. 이 글은 vLLM을 사용한 대규모 언어 모델(LLM) 서빙 성능 최적화 방법을 단계별로 안내하는 ROCm vLLM 최적화 튜토리얼입니다. BF16 혼

notavoid.tistory.com

PyTorch 입문부터 실전 배포까지 | 딥러닝 실전 가이드

PyTorch는 동적 계산 그래프와 직관적인 Python API로 연구부터 프로덕션까지 전 과정을 지원하는 딥러닝 프레임워크로,텐서 연산부터 GPU 가속, 자동미분, 신경망 구축, 모델 배포까지 실전 프로젝트

notavoid.tistory.com

LLM 파인튜닝 튜토리얼 실무 가이드와 적용 사례

2025년, 범용 LLM의 한계를 넘어 특정 비즈니스 요구에 맞춘 AI 모델 구축이 필수적입니다.LLM 파인튜닝은 기업의 고유 데이터를 활용해 경쟁력을 확보하고, 도메인에 최적화된 서비스를 구현하는

notavoid.tistory.com

무료 vs 유료 웹호스팅 비교와 최적의 서비스 선택 가이드

웹사이트 운영의 첫걸음인 웹호스팅 선택은 매우 중요합니다. 이 글에서는 초기 비용 없이 시작할 수 있는 무료 호스팅과 안정적인 성장을 위한 유료 호스팅을 심층 비교합니다. 또한, 공유 호

notavoid.tistory.com

'컴퓨터 과학(CS)' 카테고리의 다른 글

| 해킹 뜻 알면 보인다 | 화이트햇부터 블랙햇까지, 해커의 세계 (0) | 2026.01.03 |

|---|---|

| 도메인이란 무엇인가 쉽게 이해하는 주소 구조와 역할 (1) | 2025.11.25 |

| 웹호스팅이란 무엇인가 초보자를 위한 완벽 가이드 (1) | 2025.11.25 |

| AMD CPU로 게임, 개발, 멀티태스킹을 싹 바꾼다 | 세대별 선택 가이드 & 업그레이드 전략 (0) | 2025.11.06 |

| GPU란 무엇인가 | 그래픽 처리기부터 AI 컴퓨팅까지 확장된 코어 역할 완전정리 (1) | 2025.11.04 |